W poradniku znajdziesz kompleksowe informacje dotyczące “Ulgi termomodernizacyjnej”, w tym odliczanie od dochodów kosztów związanych z zakupem i montażem pompy ciepła.

Odliczenie pompy ciepła od podatku – skrócony poradnik

W treści skróconego poradnika posłużymy się przykładem odliczeniem od podatku pompy ciepła, ale obowiązuje on również do innych pozycji wymienionych w ustawie.

Czy można odliczyć pompę ciepła od podatku?

Tak, zakup pompy ciepła można odliczyć od podatku w ramach ulgi termomodernizacyjnej. W ramach tej ulgi możemy odliczyć od podatku PIT szeroki wachlarz przedsięwzięć (poniżej znajdziesz cały katalog) związanych z poprawą termiki budynków i zmianą systemu ogrzewania na bardziej ekologiczny.

Skrócone warunki odliczenia pompy ciepła

Warunki odliczenia pompy ciepła od podatku:

- Musisz być podatnikiem płacącym podatek rozliczającym się na zasadach ogólnych, na podstawie stawki liniowej 19% lub być podatnikiem na ryczałcie.

- Ulga dotyczy tylko modernizacji budynków jednorodzinnych.

- Budynek musi być już oddany do użytku w momencie rozpoczęcia przedsięwzięcia termomodernizacyjnego.

- Posiadasz faktury VAT potwierdzające zakup urządzeń i usług od podmiotów będących płatnikiem VAT.

Warunki wykluczające ze skorzystania z ulgi:

- Zakup pompy ciepła został został zrealizowany z dofinansowania.

- Poniesione koszty zostały zwrócone podatnikowi w jakikolwiek sposób.

- Pompa ciepła została rozliczona jako koszt uzyskania przychodu w firmie.

- Wydatek został odliczony od przychodu na podstawie ustawy o zryczałtowanym podatku dochodowym.

Ile można odliczyć za pompę ciepła od podatku?

Maksymalnie za pompę ciepła możemy odliczyć 53 000 zł brutto rozliczając się samemu lub 106 000 zł brutto rozliczając się z małżonkiem.

Przy wykorzystaniu pełnego limitu daje to maksymalny zwrot podatku od 9 010 zł przy 17% skali podatkowej do 16 960 zł przy 32% skali podatkowej na jedną osobę korzystającą z ulgi.

Jak odliczyć pompę ciepła od podatku?

Odliczenia pompy ciepła od podatku dokonuje się w zeznaniu rocznym PIT. W przypadku osób rozliczających się na zasadach ogólnych odliczenie następuje w zeznaniu rocznym PIT-36 lub PIT-37. W przypadku osób rozliczających się na zasadach liniowych odliczenie następuje w zeznaniu rocznym PIT-36L.

Aby skorzystać z ulgi termomodernizacyjnej, należy dołączyć do zeznania rocznego PIT kopię faktur VAT dokumentujących poniesione wydatki.

Dokładny opis odliczenia ulgi w zeznaniu podatkowym znajduje się poniżej.

Ulga termomodernizacyjna – zasady

Ulga termomodernizacyjna pozwala na odliczenie od dochodów, wydatków związanych z realizacją przedsięwzięć termomodernizacyjnych, wymiany źródeł ogrzewania oraz instalacji odnawialnych źródeł energii w budynkach mieszkalnych jednorodzinnych.

Co jest przedsięwzięciem termomodernizacyjnym?

- Ulepszenia zmniejszające zapotrzebowanie na energię do ogrzewania i podgrzewania wody w budynkach mieszkalnych.

- Zmniejszenie strat energii w lokalnych sieciach ciepłowniczych i źródłach ciepła, jeśli zasilane nimi budynki mieszkalne spełniają wymagania oszczędności energii lub podjęto działania na rzecz zmniejszenia zużycia energii.

- Przyłączenie do scentralizowanego źródła ciepła i likwidacja lokalnych źródeł ciepła, co prowadzi do obniżenia kosztów pozyskiwania ciepła.

- Częściowa lub całkowita zmiana źródeł energii na odnawialne lub stosowanie wysokosprawnej kogeneracji.

Co można odliczyć w ramach ulgi termomodernizacyjnej?

Najpopularniejsze materiały i usługi, które można rozliczyć w ramach ulgi:

- pompy ciepła wraz z osprzętem i montażem,

- klimatyzację z funkcją grzania wraz z osprzętem i montażem,

- materiały budowlane wchodzące w skład instalacji przygotowania ciepłej wody użytkowej,

- materiały budowlane wykorzystywane do docieplenia oraz usługi z dociepleniem,

- kolektor słoneczny wraz z osprzętem,

- ogniwa fotowoltaiczne wraz z osprzętem,

- stolarkę okienną i drzwiową.

Aktualny, pełny wykaz materiałów i usług do ulgi termomodernizacyjnej znajduje się w Internetowym Systemie Aktów Prawnych: https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20180002489

Ulga termomodernizacyjna dotyczy tylko budynków jednorodzinnych

Warto tutaj zaznaczyć bardzo ważną kwestie – podatnik nie jest zobowiązany do przeprowadzenia audytu energetycznego, ale inwestycję termomodernizacyjną musi ukończyć przed upływem 3 lat, licząc od końca roku podatkowego, w którym podatnik poniósł pierwszy wydatek.

Odliczenie od podatku przysługuje podatnikom którzy są właścicielami lub współwłaścicielami domów jednorodzinnych o charakterze mieszkalnym, (także w zabudowie szeregowej, bliźniaczej lub grupowej) w budynku wolno stojącym, służącym zaspokajaniu potrzeb mieszkaniowych, stanowiącym konstrukcyjnie samodzielną całość. Dopuszcza się wydzielenie nie więcej niż dwóch lokali mieszkalnych albo jednego lokalu mieszkalnego i lokalu użytkowego o powierzchni całkowitej nieprzekraczającej 30% powierzchni całkowitej budynku.

Podatnik będzie miał prawo do ulgi termomodernizacyjnej, jeśli budynek będzie miał status budynku mieszkalnego jednorodzinnego, zgodnego z powyższą definicją, najpóźniej na dzień dokonania odliczenia, więc jeśli budynek nie został oddany do użytku (jest w budowie), nie będziesz mógł skorzystać z ulgi, chyba że budowa nowego domu została całkowicie zakończona, a prace termomodernizacyjne zostały wykonane już po ich wybudowaniu.

Dodatkowo ulgę można łączyć np. z dotacją z programu „Czyste Powietrze”. Więcej o programie dofinansowaniu do pomp ciepła w programie Czyste Powietrze wraz ze zmianami w programie które obowiązują od 15.07.2022 r. przeczytasz na łamach naszego serwisu.

Maksymalna kwota odliczeń wynosi 53 000 zł na osobę

Kwota odliczenia nie może przekroczyć 53 000 zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach, których podatnik jest właścicielem lub współwłaścicielem, zatem podatnicy rozliczający się według skali 17%, mogą otrzymać do 9 010 zł zwrotu podatku, podatnicy rozliczający się według skali 19% mogą otrzymać do 10 070 zł zwrotu podatku oraz podatnicy rozliczający się według skali 32% mogą otrzymać do 16 960 zł zwrotu podatku. Limit ulgi nie jest związany z jedną inwestycją lub jednym przedsięwzięciem termomodernizacyjnym, lecz określony dla danego podatnika, niezależnie od liczby inwestycji, więc podatnikom pozostającym w związku małżeńskim (czyli każdemu z nich) przysługuje odrębny limit w wysokości 53 000 zł, więc małżonkowie mogą w sumie odliczyć 106 000 zł z uwzględnieniem indywidualnego limitu. Podstawą do odliczenia ulgi stanowi faktura wystawiona przez czynnego podatnika VAT oraz faktura zawierająca podatek od wartości dodanej wystawiona przez podmiot z państwa członkowskiego UE.

Każdy z małżonków dokonując odliczenia ulgi termomodernizacyjnej, musi to zrobić w ramach własnej podstawy opodatkowania – nie ma możliwości aby drugi małżonek odliczył niewykorzystaną kwotę. Podstawą do rozliczenia ulgi są faktury wystawione na jedno z małżonków, przy czym trzeba pamiętać, aby małżonek nie przekroczył kwoty odliczenia, i kolejne wydatki inwestycyjne były fakturowane na drugą osobę. Faktury mogą być również wystawione na obojga małżonków i każdy z nich ma prawo do odliczenia w wysokości do 53 000 zł. Warto zaznaczyć że do odliczenia wydatków w zeznaniu rocznym PIT należy posiadać faktury VAT wystawione wyłącznie przez podmioty nie korzystające ze zwolnienia z VAT.

Pamiętaj – z ulgi nie skorzystasz jeśli nie jesteś właścicielem bądź współwłaścicielem budynku – czyli nie masz do niego tytułu prawnego.

Podmiotami uprawnionymi do skorzystania z ulgi są podatnicy podatku PIT opłacający podatek:

- PIT 36 oraz PIT 37 (według skali podatkowej 17% lub 32%)

- PIT 36L (według 19% stawki podatku liniowego)

- PIT 28 (ryczałtem od przychodów ewidencjonowanych)

Rozliczenie ulgi termomodernizacyjnej

Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono wydatek. Poniżej prezentujemy 4 rodzaje formularzy zeznań, w których możliwe jest rozlicz

Do każdej deklaracji PIT, w której rozliczamy ulgę termomodernizacyjną, należy dołączyć wypełniony druk PIT/O

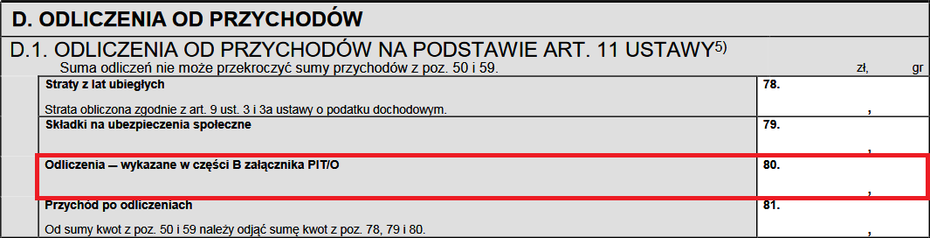

- PIT 28 (3 strona, w rubryce D.1. “Odliczenia od przychodów na podstawie art. 11 ustawy”, poz. 80),

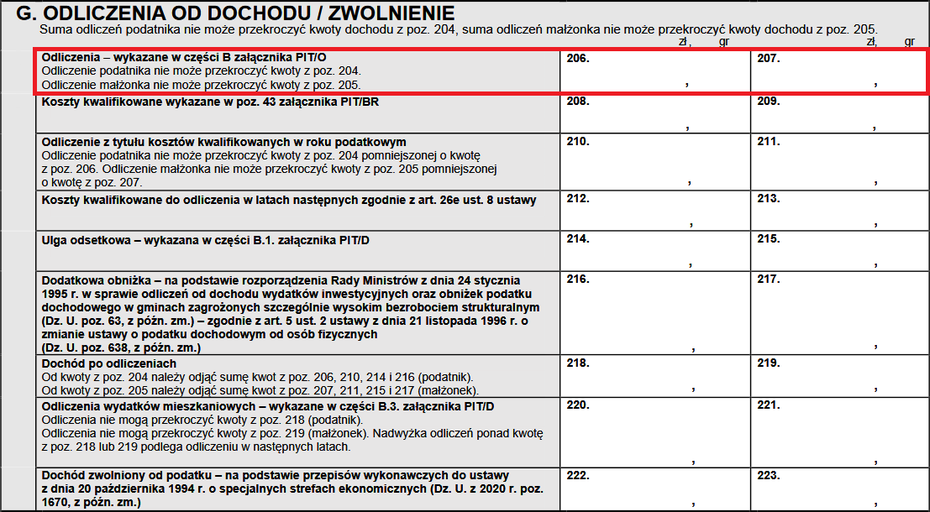

- PIT 36 (4 strona, w rubryce G. “Odliczenia od dochodu / zwolnienie”, poz. 206),

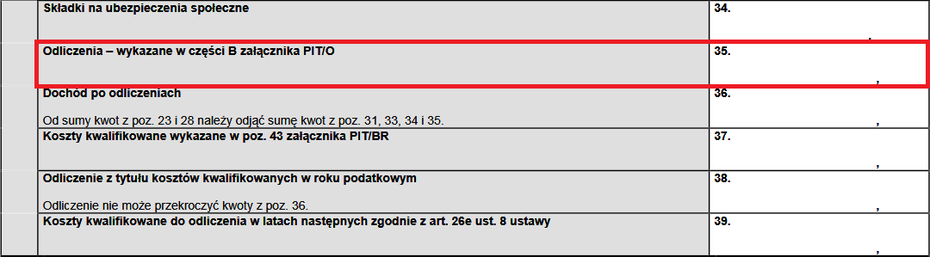

- PIT 36L (2 strona, w rubryce E. “Odliczenie dochodu zwolnionego, strat, składek na ubezpieczenia społeczne i kosztów kwalifikowanych oraz inne odliczenia”, poz. 35),

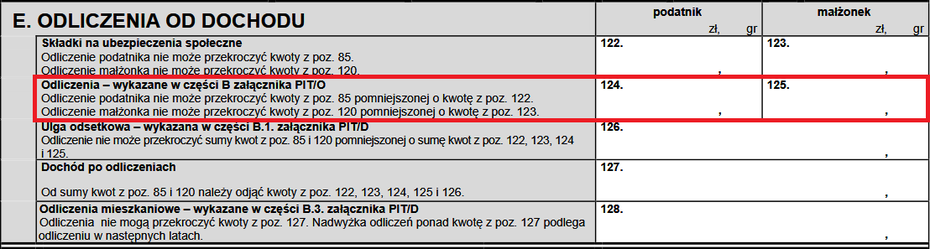

- PIT 37 (3 strona, w rubryce E. “Odliczenia od dochodu”, poz. 124 oraz 125 jeśli rozliczamy się wspólnie z małżonkiem),

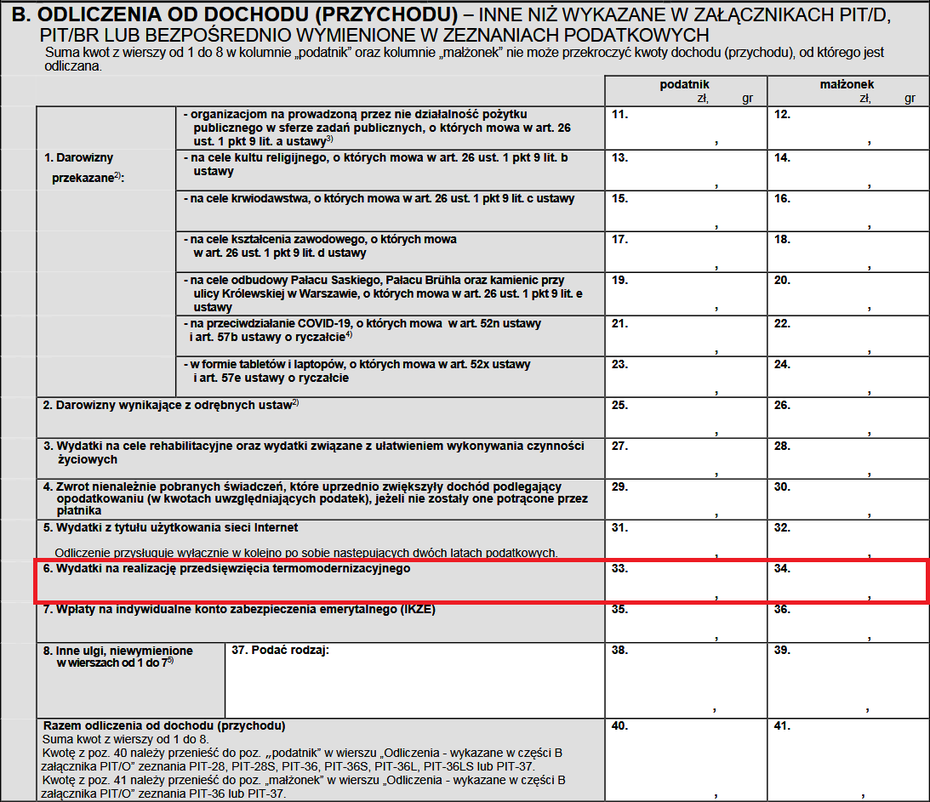

- PIT/O (1 strona, w rubryce B. “Odliczenia od dochodu (przychodu)”, poz. 33 lub 34 jeśli rozliczamy się wspólnie z małżonkiem).

Kwota odliczenia, która nie znalazła pokrycia w dochodzie (przychodzie) podatnika za rok podatkowy, podlega odliczeniu w kolejnych latach, nie dłużej jednak niż przez 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Jeśli wydatki były opodatkowane podatkiem VAT, to odliczasz kwotę wraz z tym podatkiem, o ile nie odliczyłeś tego podatku na podstawie ustawy o podatku od towarów i usług.

Ile mogę zyskać zwrotu podatku dzięki uldze termomodernizacyjnej?

Na trzech prostych przykładach pokażę wam w jaki sposób obliczyć zaoszczędzoną kwotę z dochodami rocznymi do 85 528 zł (pierwszy próg podatkowy) lub z dochodami przekraczającymi kwotę z pierwszego progu podatkowego oraz co się stanie jeśli nie mamy wystarczających dochodów do odliczenia ulgi w danym roku rozliczeniowym.

Bardzo ważna informacja – w pierwszej kolejności od dochodu odliczasz składki na ubezpieczenia społeczne. Od tak wyliczonej różnicy (pomniejszonego dochodu) odliczasz wydatki na ulgę termomodernizacyjną (maksymalnie do wysokości tej różnicy.

- jeśli wysokość różnicy nie pozwala na odliczenie pełnej kwoty wydatków, to pozostałą ich część odliczysz w zeznaniu za kolejny rok,

- jeśli wysokość różnicy pozwala na odliczenie pełnej kwoty wydatków, to nie możesz ich przenieść do zeznania za kolejny rok.

Jeśli po odliczeniu ulgi termomodernizacyjnej nie masz podatku, to nie odliczysz składek na ubezpieczenie zdrowotne.

Poniżej przedstawiamy tylko przykłady, ile mniej więcej można zaoszczędzić pieniędzy korzystając z ulgi termomodernizacyjnej. Obliczenia między twoim zeznaniem podatkowym, a przykładami pokazanymi niżej, mogą się znacznie różnić, w zależności od wielu czynników prawnych oraz dochodu rocznego, pomniejszonego o inne ulgi.

Przykład 1 (roczne dochody nie przekraczają pierwszego progu podatkowego wynoszące aktualnie 85 528 zł rocznie – skala podatkowa 17% – PIT 37):

Za przykład weźmiemy podatnika z dochodami rocznymi na poziomie 30 000 zł, który odlicza podatek tylko na ulgę termomodernizacyjną. Zakup oraz montaż pompy ciepła wyniósł go 53 000 zł (górny limit ulgi). Na podstawie rocznego dochodu (skala podatkowa 17%), będzie mógł odpisać maksymalnie 5 100 zł (30 000zł – 17%). Natomiast cała ulga opiewa na kwotę 9 010 zł. Jak widać na powyższym przykładzie, podatnik nie będzie mógł rozliczyć całej ulgi w danym roku rozliczeniowym, ponieważ jego dochody w roku poprzedzającym rozliczenie, są niewystarczalne na odliczenie całej ulgi. Według przepisów, rozliczenie pozostałej ulgi (w tym przypadku wynoszącą 3 910 zł) może zrobić w kolejnych latach – maksymalnie do 6 lat.

53 000 zł (zakup oraz montaż pompy ciepła) – 17% (skala podatkowa podatnika) = 9 010 zł (maksymalna kwota odliczenia od podatku w ramach ulgi termomodernizacyjnej)

30 000 zł (roczny dochód) – 17% (skala podatkowa podatnika) = 5 100 zł (taką kwotę możemy maksymalnie odliczyć od podatku)

9 010 zł (maksymalna kwota odliczenia od podatku ulgi) – 5 100 zł (maksymalna kwota którą możemy odliczyć w bieżącym zeznaniu podatkowym) = 3 910 zł (kwota którą możemy rozliczyć w kolejnych latach, ale nie dłużej niż przez 6 lat).

Przykład 2 (roczne dochody przekraczają pierwszy próg podatkowego, zatem podatnik będzie rozliczał się w dwóch skalach podatkowych 17% oraz 32% – PIT 37):

Za przykład weźmiemy podatnika z dochodami rocznymi na poziomie 100 000 zł, który odlicza podatek tylko na ulgę termomodernizacyjną. Zakup oraz montaż pompy ciepła wyniósł go 53 000 zł (górny limit ulgi). Należy pamiętać że pierwszy próg podatkowy wynosi 17%, więc pozostała część zostanie opodatkowana w 32%. Dochód 100 000 zł odejmujemy od kwoty pierwszego progu podatkowego, (czyli 85 528 zł) pozostawiając kwotę 14 472 zł którą odliczysz od podatku w skali podatkowej 32%. Pozostałą kwotę odliczysz w skali podatkowej wynoszącej 17%. Według przepisów, rozliczenie pozostałej ulgi można rozliczyć w kolejnych latach – maksymalnie do 6 lat.

100 000 zł (dochód) – 85 528 zł (limit dochodu rocznego w skali podatkowej 17%) = 14 472 zł (ulga, którą odliczysz w skali podatkowej 32% odliczając od całego limitu ulgi).

53 000 zł (maksymalna ulga) – 14 472 zł (kwota ulgi którą odliczasz w 32% skali podatkowej) = 38 528 zł (ulga, którą odliczysz w skali podatkowej 17%)

14 472 zł (kwota podlegająca opodatkowaniu 32%) – 32% = 4 631 zł (kwota którą będziesz mógł odliczyć od podatku)

38 528 zł (kwota podlegająca opodatkowaniu 17%) – 17% = 6 549 zł (kwota którą będziesz mógł odliczyć od podatku)

4 631 zł (kwota odliczenia z drugiego progu podatkowego 32%) + 6 549 zł (kwota odliczenia z pierwszego progu podatkowego 17%) = 11 180 (kwota którą możemy odliczyć od podatku).

Przykład 3

Podatnik w roku 2019 r. przeprowadził przedsięwzięcie termomodernizacyjne i poniósł na nie wydatki w wysokości 50 000 zł. W zeznaniu rocznym za 2019 r. jego podstawa obliczenia podatku wynosiła 20 000 zł, za 2020 r. – 25 000 zł, w latach 2021 – 2023 nie osiągnął żadnego dochodu podlegającego opodatkowaniu podatkiem dochodowym, a za rok 2024 r. wykazał podstawę obliczenia podatku w wysokości 30 000 zł.

Podatnik może poniesione wydatki odliczyć od dochodu w zeznaniu za 2019 r. w wysokości 20 000zł, za 2020 r. – w wysokości 25 000 zł i za 2024 r. w wysokości 5 000 zł.

Jak widać na powyższym przykładzie, kwoty odliczenia od dochodu odzwierciedlają podstawy obliczenia podatku za dany rok rozliczeniowy.

Odliczenie stosuje się również do przedsięwzięcia termomodernizacyjnego rozpoczętego przed dniem 1 stycznia 2019 r., które nie zostało zakończone po dniu 31 grudnia 2018 r., jednak nie później niż w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym podatnik poniósł pierwszy wydatek. W takim przypadku odliczeniu podlegają wydatki poniesione w okresie od 1 stycznia 2019 r., maksymalnie do dnia, w którym upływa wyżej wskazany termin.

Uwaga – podatnik, który po roku, w którym dokonał odliczeń, otrzymał zwrot odliczonych wydatków na realizację przedsięwzięcia termomodernizacyjnego, jest obowiązany doliczyć odpowiednio kwoty poprzednio odliczone do dochodu za rok podatkowy, w którym otrzymał ten zwrot. Ponadto gdy podatnik nie zakończy przedsięwzięcia termomodernizacyjnego przed upływem 3 lat, w ramach skorzystania z ulgi, zobowiązany jest także do zwiększenia przychodów o wartość odliczonej pierwotnie ulgi.

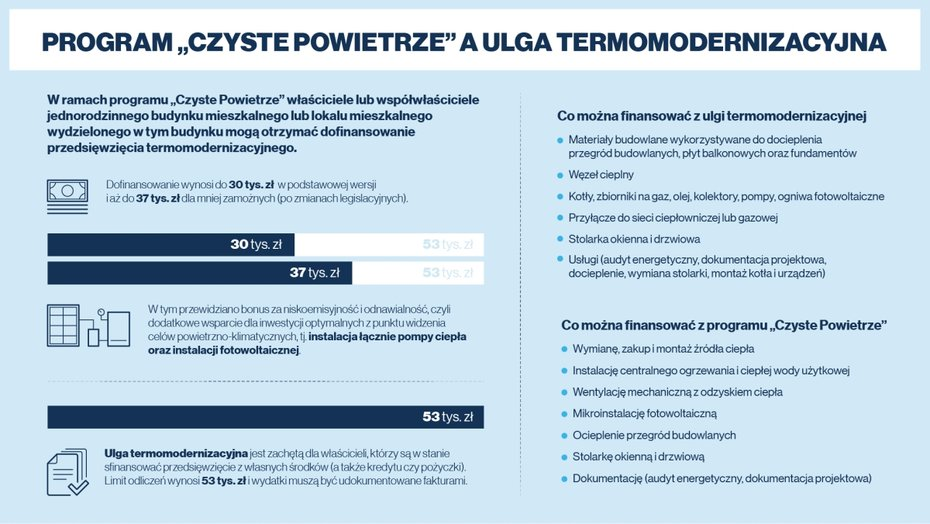

Łączenie ulgi termomodernizacyjnej z programem „Czyste Powietrze”

Dotacje w ramach programu „Czyste Powietrze” można łączyć z termomodernizacyjną ulgą podatkową, obowiązującą od 1 stycznia 2019 r., tj. od wejścia w życie ustawy z dnia 9 listopada 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. poz. 2246). W takim przypadku korzyści uzyskane przez Beneficjenta z tytułu obu mechanizmów finansowych wzajemnie się uzupełniają.

W przypadku uzyskiwania korzyści łącznie z dotacji w programie „Czyste Powietrze” i ulgi termomodernizacyjnej:

- odliczeniu w ramach ulgi nie podlegają wydatki sfinansowane lub dofinansowane z dotacji lub zwrócone podatnikowi w jakiejkolwiek formie ze środków publicznych, a jedynie ta ich część która nie została dofinansowana,

- w przypadku gdy, po wcześniejszym dokonaniu odliczeń wydatków w ramach ulgi termomodernizacyjnej, beneficjent otrzymał zwrot odliczonych wydatków w formie dotacji, jest zobowiązany zgodnie z przepisami podatkowymi doliczyć odpowiednio kwoty poprzednio odliczone od dochodu za rok podatkowy, w którym otrzymał ten zwrot.

Beneficjenci łączący dotację z ulgą powinni pamiętać, że:

Program Czyste Powietrze

- dotację można uzyskać na wiele budynków/lokali mieszkalnych z wydzieloną księgą wieczystą z zachowaniem limitu dotacji na każdy

- obowiązuje limit dotacji na budynek/lokal

mieszkalny z wydzieloną księgą wieczystą

niezależnie od liczby jego współwłaścicieli - na potrzeby rozliczenia dopuszczalne są faktury VAT jak również wystawione na Beneficjenta rachunki imienne

Wydatki mogę być ponoszone:

W ramach Części 1) i Części 2) Programu:

- do 30 miesięcy od daty złożenia wniosku o dofinansowanie w formie dotacji,

- do 18 miesięcy od daty złożenia wniosku o dofinansowanie w formie dotacji na częściową spłatę kapitału kredytu,

- do 18 miesięcy od daty złożenia wniosku o dofinansowanie w formie dotacji z prefinansowaniem w ramach Części 2)

W ramach Cześci 3) Programu:

- do 36 miesięcy od daty złożenia wniosku o dofinansowanie w formie dotacji,

- do 18 miesięcy od daty złożenia wniosku o dofinansowanie w formie dotacji z prefinansowaniem

Ulga termomodernizacyjna

- przysługuje jedno odliczenie do wysokości 53 000 zł na podatnika niezależnie od liczby posiadanych nieruchomości

- w ramach przysługującego mu odliczenia może skorzystać odrębnie każdy ze współwłaścicieli danego budynku/ lokalu

- w celu odliczenia wydatków w zeznaniu rocznym PIT należy posiadać faktury VAT wystawione wyłącznie przez podmioty nie korzystające ze zwolnienia z VAT

- beneficjent może rozliczyć wydatki poniesione w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek

Zmiany progów podatkowych w 2022

Od początku 2022 r. został podniesiony pierwszy próg podatkowy do kwoty 120 000 zł oraz podniesiono kwotę wolną od podatku która aktualnie wynosi 30 000 zł. Zła wiadomość niestety jest taka, że podatnicy którzy będą mieć odchód mniejszy lub równy niż 30 000 zł w skali roku, nie będą mieli możliwości skorzystania z ulgi termomodernizacyjnej. 1 Lipca została wprowadzona także obniżka podatku z 17% na 12%, która pomimo wejścia w życie 1 Lipca, będzie obowiązywała dla dochodów uzyskanych w całym 2022 r., a różnice wynikające między stawką 17% a 12% będą uwzględniane przy rozliczeniu rocznym co spowoduje większy zwrot nadpłaconego podatku.

Sprawa nie jest aż tak optymistyczna dla podatników którzy osiągają mniejsze dochody (klasa średnia). Podatnicy którzy nie posiadają podatku do zapłaty, utracą w 2023 r. prawo do odliczenia ulgi termomodernizacyjnej, natomiast podatnicy z małym podatkiem otrzymają odpowiednio niższy zwrot podatku.

Inaczej do sprawy podchodzi Krajowa Informacja Skarbowa, która na swojej stronie pisze:

„Ulgi podatkowe zmniejszają wysokość płaconego podatku. W najbardziej korzystnym scenariuszu redukują go do 0 zł. Praktyczny aspekt działania ulg podatkowych jest zauważalny wówczas, gdy występuje podatek do zapłaty. Jeśli natomiast podatku w ogóle nie ma, to stosowanie ulgi staje się bezcelowe, ponieważ nie można już zmniejszyć „zera”. Wysoka kwota wolna wynosząca aż 30 tys. zł powoduje, że podatnicy, których dochody nie przekraczają tej kwoty nie muszą stosować ulg podatkowych i mogą korzystać z preferencji na bieżąco, a nie dopiero przy rozliczeniu rocznego podatku. To niewątpliwa zaleta nowego systemu podatkowego”

Ponadto Ministerstwo Finansów zapowiada zmiany w uldze termomodernizacyjnej które wprowadzą wiele usprawnień oraz uproszczeń. Należy tutaj nadmienić, że w programie „Czyste Powietrze” zostały ostatnio wprowadzone zmiany, dzięki którym osoby z najniższymi dochodami mogą skorzystać z opcji „prefinansowania” – miejmy nadzieję że kolejny rok, przyniesie równie owocne zmiany w uldze termomodernizacyjnej.

Inne pytania o ulgę termomodernizacyjną

Czy mogę skorzystać z ulgi termomodernizacyjnej, jeśli jestem w związku małżeńskim, pomiędzy nami istnieje wspólność majątkowa, ponieśliśmy wydatki na przedsięwzięcie termomodernizacyjne w naszej wspólnej nieruchomości, jednakże faktura została wystawiona tylko na moją żonę?

Tak. Odliczenie może być stosowane w dowolnej proporcji (nie więcej niż kwota wspólnie poniesionego wydatku oraz limitu na każdego 53.000 zł). Oznacza to, że nie ma znaczenia na kogo została wystawiona faktura. Nie ma przeszkód, by do odliczenia całej kwoty wydatków poniesionych przez jednego małżonka, nieodliczoną kwotę wydatków (do wysokości przysługującego limitu) odliczy drugi z małżonków.

W 2021 r. przeprowadziliśmy z mężem termomodernizację domu jednorodzinnego, który jest wyłącznie moją własnością. Nie mamy rozdzielności majątkowej małżeńskiej. Czy mogę skorzystać z ulgi podatkowej, w sytuacji gdy faktura wystawiona jest tylko na męża?

Nie. Termomodernizacja dotyczyła budynku, który jest Twoim majątkiem odrębnym, a na fakturze nie ma Twoich danych. Tylko prawidłowo udokumentowany wydatek może być odliczony w ramach ulgi termomodernizacyjnej.

Czy mogę skorzystać z ulgi w przypadku budynku będącego w budowie?

Z ulgi termomodernizacyjnej mogę skorzystać podatnicy budynku mieszkalnego jednorodzinnego już wybudowanego.

Jestem właścicielem domu jednorodzinnego. W ramach rozbudowy instalacji fotowoltaicznej zamieniłem gazowe ogrzewanie domu na ogrzewanie panelami grzewczymi IR (podczerwień), które są zamontowane na stałe na sufitach pomieszczeń, sterowane elektronicznie i zasilane energią elektryczną z instalacji fotowoltaicznej. Czy mogę skorzystać z ulgi termomodernizacyjnej?

Tak. Wydatki na zakup paneli grzewczych IR (podczerwień) wraz z instalacją i niezbędnym osprzętem odliczysz w ramach ulgi termomodernizacyjnej.

Czy mogę skorzystać z ulgi termomodernizacyjnej, jeśli montaż instalacji fotowoltaicznej będzie wykonany na garażu w związku z brakiem technicznych możliwości montażu instalacji na budynku mieszkalnym?

Tak. Z ulgi termomodernizacyjnej skorzystasz również w sytuacji gdy instalacja fotowoltaiczna zostanie zamontowana na innym budynku, np. garażu, budynku gospodarczym, lecz będzie służyć jednorodzinnemu budynkowi mieszkalnemu.

Czy mogę skorzystać z ulgi termomodernizacyjnej, jeśli mieszkam w bloku?

Nie. Zgodnie z warunkami ulgi, odliczeniu podlegają tylko właściciele domów jednorodzinnych.

Czy mogę skorzystać z ulgi w budynku zawierającym 2 lokale mieszkalne?

Nie. Taki budynek nie spełnia warunków domu jednorodzinnego.

Przydatne informacje

Punkt informacyjny KIS

Jeżeli masz pytania dotyczące rozliczenia ulgi termomodernizacyjnej, to konsultanci infolinii Krajowej Informacji Skarbowej są dostępni od poniedziałku do piątku w godzinach od 7:00 do 18:00 pod numerami:

- tel. 801 055 055 (dla połączeń z telefonów stacjonarnych)

- tel. +48 22 330 03 30 (dla połączeń z telefonów komórkowych oraz z zagranicy)

Przydatne linki

- Ulga termomodernizacyjna: https://czystepowietrze.gov.pl/ulga-termomodernizacyjna/

- Ulga termomodernizacyjna – podatki.gov.pl: https://www.podatki.gov.pl/pit/ulgi-odliczenia-i-zwolnienia/ulga-termomodernizacyjna/

- Łączenie ulgi termomodernizacyjne z programem “Czyste Powietrze”: https://czystepowietrze.gov.pl/wp-content/uploads/2022/07/Zalacznik-nr-1-do-programu-%E2%80%93-laczenie-dotacji-z-termomodernizacyjna-ulga-podatkowa-%E2%80%93-wersja-obowiazujaca-od-15-lipca-2022.pdf

- Objaśnienia podatkowe – przedsięwzięcia termomodernizacyjne: https://www.gov.pl/attachment/87eb53cf-703a-4bdd-9092-0e4da2a5b044

- Art. 26h. – Ulga termomodernizacyjna – podatek dochodowy od osób fizycznych: https://sip.lex.pl/akty-prawne/dzu-dziennik-ustaw/podatek-dochodowy-od-osob-fizycznych-16794311/art-26-h

- Wykaz materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięcia termomodernizacyjnego – Dz.U. 2018 poz. 2489: https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20180002489

Dodaj komentarz